English

EnglishDeFi策略发明家——opyn

摘要: 虽然优劣势明显,但是作为创新的先驱者还是可以给予一定期待。

原文作者:Yuky,W3.Hitchhiker

一、项目简介

简介:

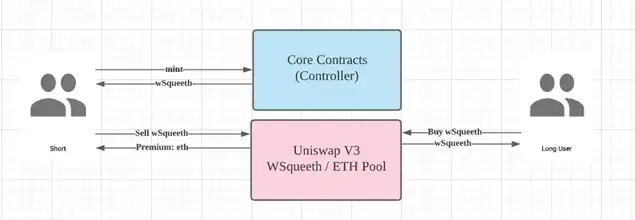

Opyn 是一个基于以太坊的去中心化期权协议平台,用户可以通过期权交易或者提供流动性来获得收益。Opyn 允许用户在 ERC20 上买入、卖出和创建期权,它是无须托管的期权协议,也是无须许可的保险协议。

Opyn 经历了 V1 版本和 V2 的迭代,目前这两个版本基本均宣告失败。现在,Opyn 团队将重心转向了一个新的方向 Squeeth 。

Squeeth 是团队推出的一种 DeFi 永续继承的衍生产品,它是追踪乘方的永续继承投资工具。产品基于著名的研究机构 Parath 于 21 月 8 日提出的「永续」契约概念进行制造。

融资:

2020 年 216 万刀,领投方:Dragonfly

2021 年 670 万刀,领投方:Paradigm A 轮

人员:

二、策略

2.1 Long only

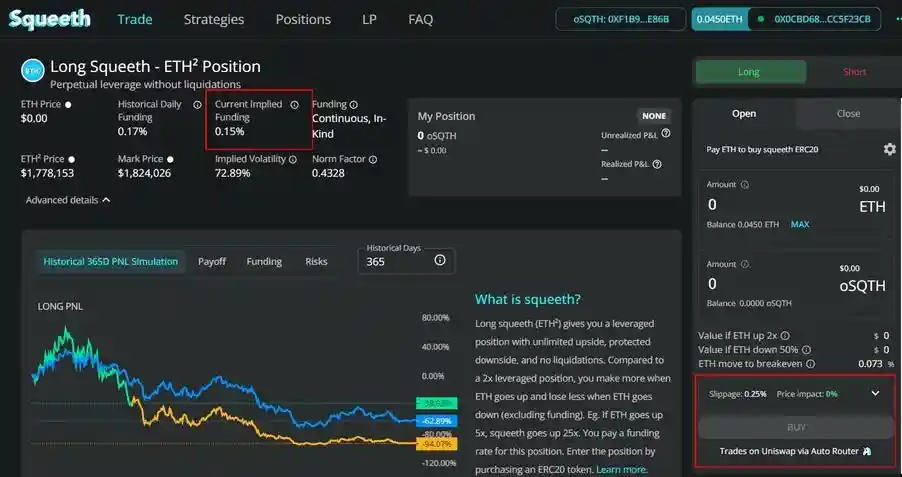

ETH 买入 opyn 平台上的Token oSQTH,标的物为 ETH ^2(是一个指数,gamma > 0,delta > 0)

开仓:ETH- oSQTH

平仓: oSQTH - ETH(uni 或者 opyn 平台)

头寸:Long oSQTH

Squeeth price = 10,000(_oSQTH price in USD)/(normalization factor)

收益率:Long squeeth return 2r + (r)² - funding

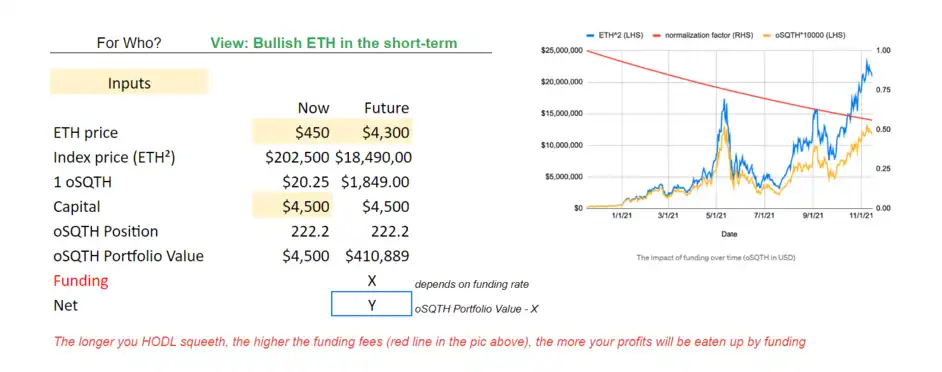

举例计算:

(从谷歌电子表格链接读取数据)

需要注意的是,funding 费率是每天支付的(由多方支付给空方),比例等于平台上的 funding,形式为 in-kind,因此不适合长期投资(因为红色线会降低收益率,除非有指数级别的行情)

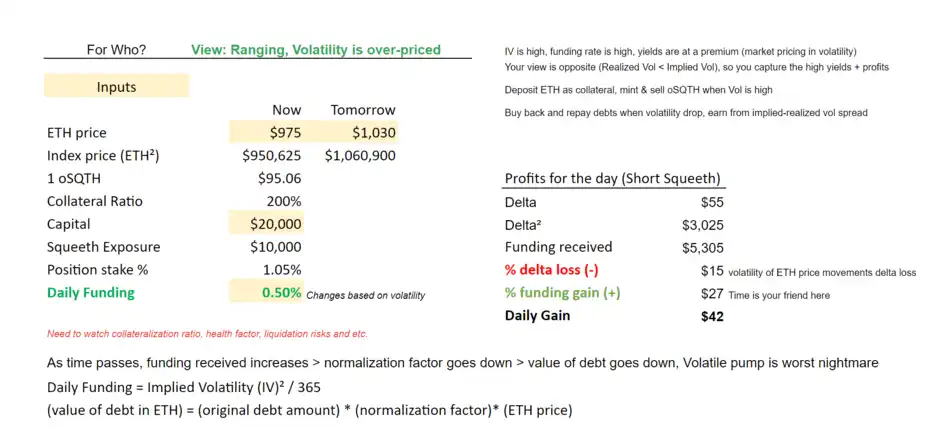

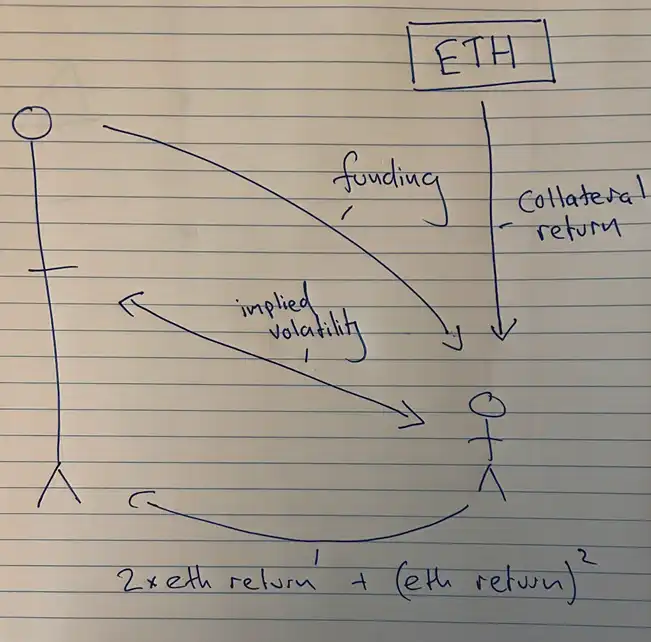

2.2 Short only

这种情况复杂一些;

short 头寸最少投入 6.9 ETH,抵押 ETH 选择 CR(抵押倍数,阈值为 150% - 300% 之间,低于 150% 则触发清算)

开仓:抵押 ETH,获得 funding rate(gamma < 0,delta <0)

平仓:消除合约,赎回 ETH

头寸:Short oSQTH

收益率: Short squeeth return -2r - (r)² + funding + CR*r

举例计算:

(从谷歌电子表格链接读取数据)

看空的 oSQTH 具有负的 delta 和 gamma,因此在凸性上呈现跌多涨少的特性,好在有 funding 和 质押的 ETH 收益能抵消一部分损失(在上涨行情中),但由于有至少抵押 6.9 个 ETH 的门槛限制,因此在散户中不具备选择性。

小结:我们用一张简单的图片形容这个 long short 两方的情况

或者以对手方的形式:

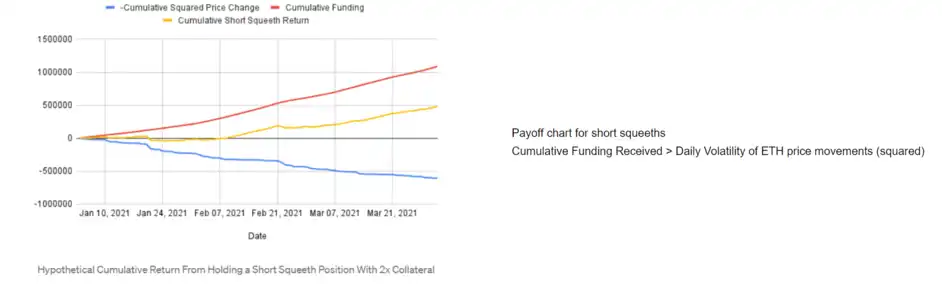

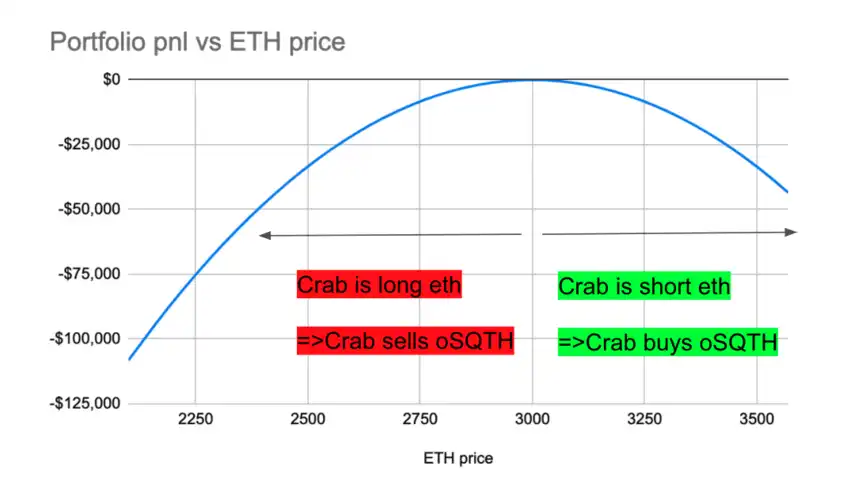

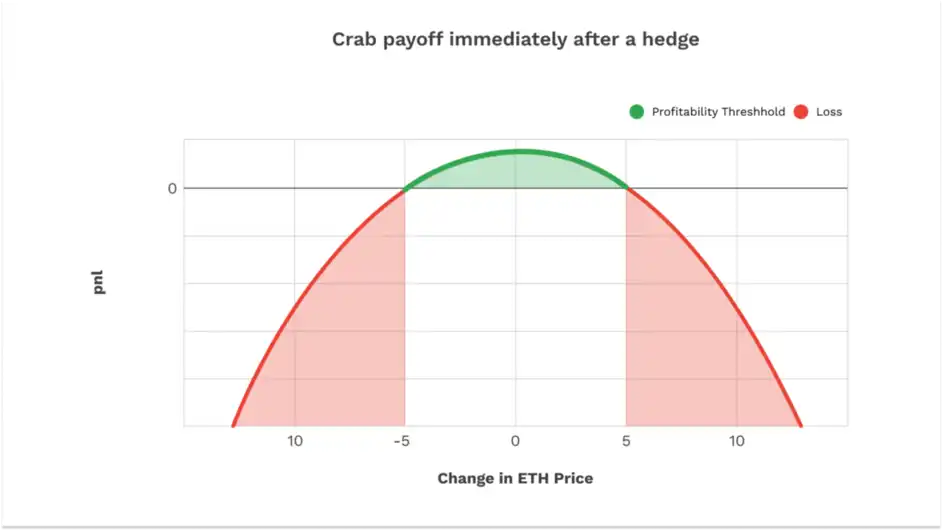

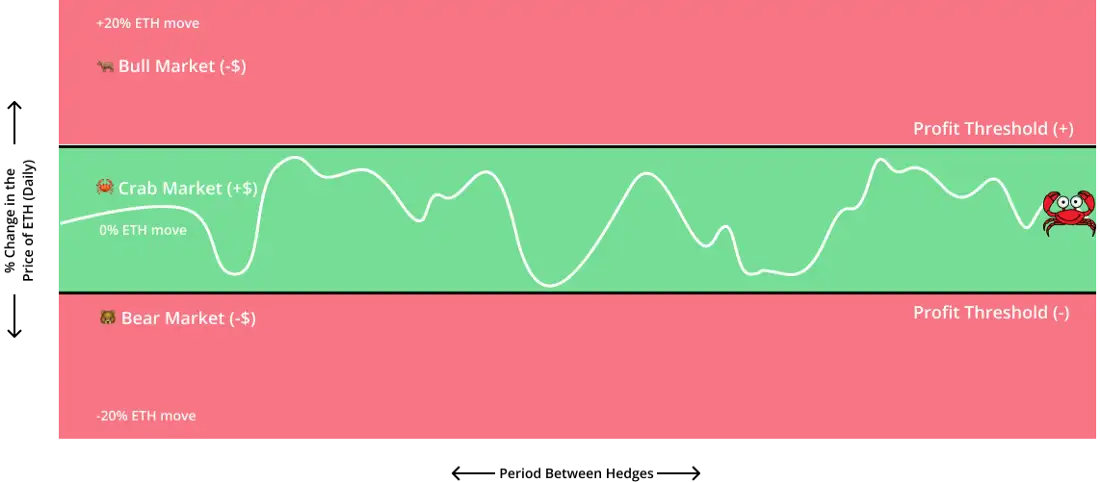

2.3 Crab Strategy 螃蟹策略(long /short 策略)

螃蟹策略是 opyn 上新推出的横盘时期的策略,其头寸为: long ETH + short oSQTH(delta hedge,gamma < 0)

动态调整(这里有一个推导的过程)

相当于一个自主稳定器或者缓冲带,

实质是一个 short 隐含波动率的策略;

收益率(天):Crab return = funding—(ETH return)²

收益率(年化): E(Crab apy) = 365funding—(variance of eth )*

图形如下:

螃蟹策略的套利形式:拍卖

螃蟹拍卖分为「买」和「卖」两种,用来平衡螃蟹策略。

买:就是用 WETH 买你手里的 oSQTH,对用户而言是卖出,这时候你需要有 oSQTH Token 才可以参加。(long eth + short oSQTH)

卖:就是把「多余」的 osqth 换成 WETH,对用户而言是买入,这时候你需要有 WETH Token 才可以参加。

两者都会有一个最小起拍量,站在参加拍卖的用户角度,比如你可以最少买入 8 个 osqth Token ,或者最少卖出 10 个 Osqth Token ,这就是门槛。

潜在的套利机会就是返璞归真的「低买高卖」,比如你买入了 WETH 用来购买螃蟹策略卖出的 osqth,这个时候一般买入的价格都会比同期 Uniswap 上的价格便宜,所以你买到了就可以去 uniswap 卖掉获利。如果你在 uniswap 买入了 osqth Token 卖给螃蟹策略,那么你要确保你购入 osqth 的成本要低于螃蟹策略的收购价,这样才有利可图。当然也需要注意授权和交易产生的 gas 费,以及极端行情带来的 Token 价格波动,确保不亏本。

「Participating in the squeeth crab auction」

螃蟹的证明计算表格

如果 ETH 价格上涨 策略用 WETH 购买 oSQTH

如果 ETH 价格下跌 策略卖出 oSQTH 换取 WETH

小结:从长期持有来看,螃蟹策略是一个负凸的策略,有左偏风险;但是螃蟹策略一定程度上改善了做空 oSQTH 者进入的门槛;从短期看,螃蟹拍卖提供了短期套利的机会,持续的收入 funding rate 会改善收益曲线。

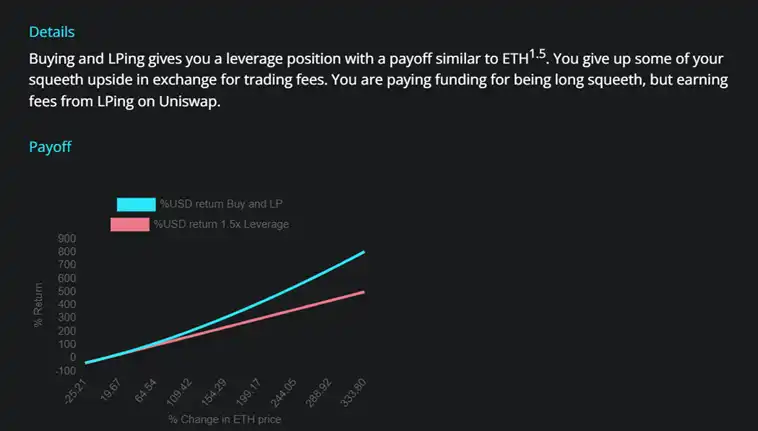

2.4 LP 业务

可以选择向 uni 池中的 ETH/oSQTH 币种注入流动性

方式有两种:Buy and LP 及 Mint and LP

如果看好 oSQTH 则可以选择 Buy and LP 的方式,由于 UNI 上 LP 的性质 ETH 头寸不是完全投入到 oSQTH 上的,所以收益曲线类似于跟踪一个指数 ETH ^1.5(形式上是一个部分做多 oSQTH 的头寸)收益率图形如下:

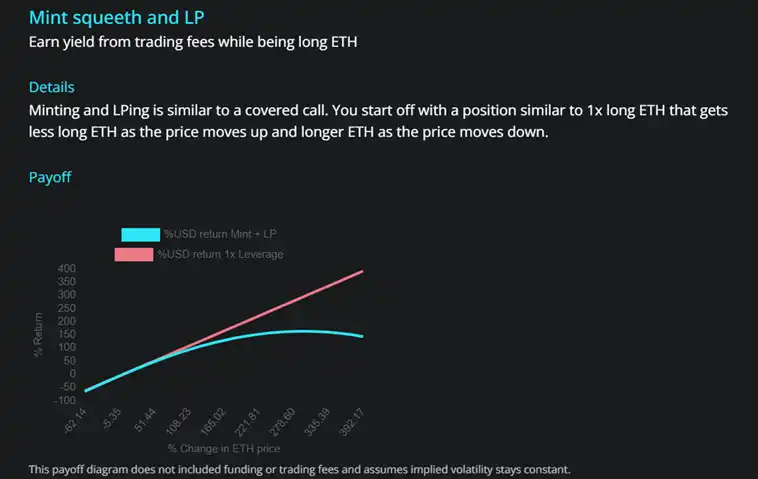

如果不看好 oSQTH 则可以选择 Mint and LP 的形式,过程为抵押 ETH 换取 oSQTH,然后在 UNI 上做 LP

covered call(writting a covered call):头寸为 long ETH + short oSQTH

同理 LP 会降低 Long ETH 的头寸,且 short oSQTH 带有负凸的属性,且 oSQTH 跟踪 ETH ^2 曲线,长时间看,负凸的效应会越来越明显,收益率图形呈现如下:

三、亮点与不足

3.1 亮点与展望

亮点:opyn 的 squeeth 解决了两个问题: 展期(roll down)及 凸性(convexity)

如图所示:

用永续理论解决了展期的问题,通过 long 币的一方 向 short 币的一方方不断支付 funding 解决

关于永续理论的推导:「Everlasting Options」

用 ETH 的价格的平方作为跟踪指数,制造了凸性(gamma)使其具有与期权类似的属性

简单的操作也更具有普遍性

展望:更多的策略组合,吸引更多专业者参与;例如:gamma hedge 的需求者;或者 opyn 平台开放了熊市策略和牛市策略后出现更多衍生品组合的可能性(市场大),以及想象力(和其他衍生品平台互相配合,作为衍生品组合)

3.2 不足

从期权平台来说,盈利能力未知(或有限),做出来的产品像期权但不是期权(本质上,squeeth 只是一个含有凸性的期货指数,不同于 straddle 和 strangle 期权策略),产品的淘汰率令人担忧(v1,v2 的期权产品已无人问津)

从策略上来说:衍生品门槛较高,不适合普通的投资者参与(参与人少);目前的策略内容还是过于单一,更像一个雏形;流动性不足(uni 上的流动性大概为 200 万刀左右),交易费(gas),价格冲击(price impact),及滑点都较高(大概有 1.5%);所有的策略指向短期和套利,对于希望做长期策略的投资者不太友善。

四、总结

opyn 平台优势劣势还是挺明显的。

优:

创造了指数 ETH^2 和引入 Gamma,这方面从市场看有两个改变:

一是吸引更多的专业投资者参与(更多专业的衍生品交易者可以有更为广泛的选择)

一是可以有更多的衍生品组合出现(这种组合可能有自己和自己平台产品,也可能是跨平台产品)虽然是很小的改变,但是也确实拓宽了衍生品市场的种类和组合方式;

项目的专业性和创新能力不错,比较期待他们的 Bull strategy 和 Bear strategy。

劣:

平台产品对于散户门槛较高(经济上的和认知上的),用户量的增加和普及(宣传力度,教授力度)对于项目方是个重要的问题;

UNI 池子流动性和深度也不足;

交易费和价格冲击的问题?

策略的期限结构还是比较单一,都指向短期;

形式上也比较单一:目前还都是以套利为主

总结下来,虽然优劣势明显,但是作为创新的先驱者还是可以给予一定期待。

评论(0)

Oh! no

您是否确认要删除该条评论吗?